")

Après une période d’incertitude liée au « Brexit », les marchés mondiaux se sont stabilisés vers la fin de la semaine et la plus part des actifs risqués ont rebondi. Le « Brexit » rythme toujours les marchés mais l’attention est en train de revenir vers les données. Les attentes quant à la hausse des taux américains semblent avoir fait volte-face avec certains prédisant même une possible baisse de ceux-ci. Le marché s’attend à ce que la Réserve fédérale maintienne ses taux pour le reste de l’année ce qui est positif pour les devises africaines. Les perspectives de stimulus en Asie et en Europe permettent réduire les inquiétudes quant au « Brexit » et relance une recherche aux rendements.

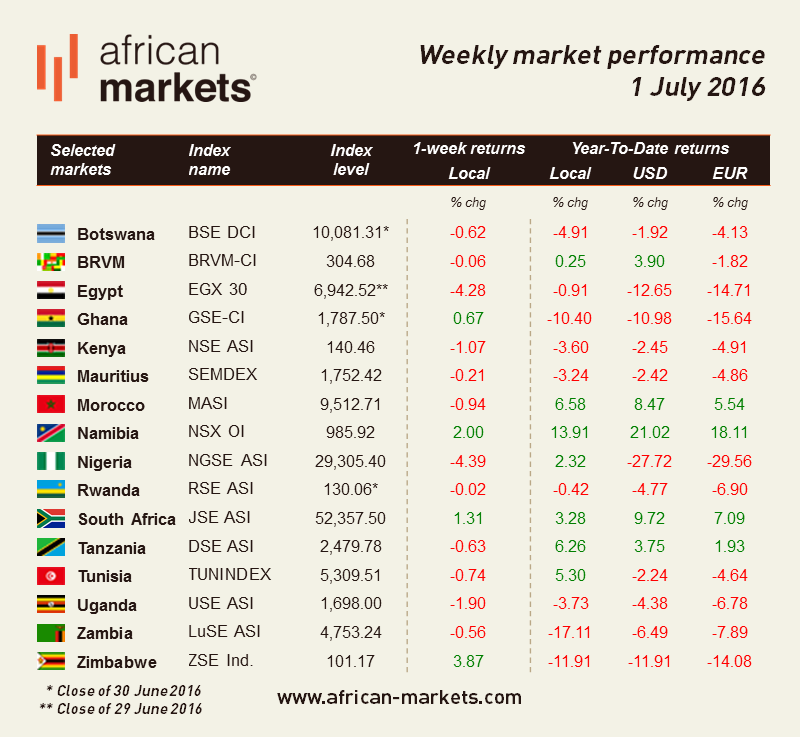

A Johannesburg, le JSE ASI a augmenté d’1,31% grâce au regain d’intérêt pour les actions. Par ailleurs, le surplus commercial de l’Afrique du Sud a battu les attentes des économistes et s’est élevé à 18,7 milliards de rand (1,27 milliards de dollars), contre un déficit de 130 millions de rand en avril, et ce, grâce à une augmentation des exportations de métaux et pierres précieux. Le consensus de Bloomberg s’attendait à un surplus de 4,1 milliards de rand. C’est de bon augure pour le pays dont le PIB a perdu 1,2% au premier trimestre. Toujours dans l’actualité de cette semaine, Anheuser-Busch Inbev (ABI) a franchi une étape supplémentaire dans la reprise de SABMiller avec l’accord de l’autorité de la compétition sud-africaine. Cet accord est sujet à la condition que le timing de la vente des 9,4 milliards de rand (634 millions de dollars) de participation dans Distell Group, le producteur de boissons sud-africain, soit modifié. Selon ABI, la transaction devrait être complétée au cours de la seconde moitié de l’année.

Au Nigéria, deux semaines après avoir abandonné le taux de change fixe avec le dollar, le naira a perdu près de 30% mais il semble que le changement de politique de change n’ait pas réussi à stimuler les actions nigérianes. Même si ce changement a été bien accueilli par les investisseurs, l’absence de rebond ferme sur les marchés suggère que ceux-ci attendent une nouvelle dévaluation et un renforcement des fondamentaux avant de bouger. Le NGSE ASI a plongé de 4,39%.

Au Caire, l’EGX30 a chuté de 4,28%, terminant la semaine à 6.942,5 points, son niveau le plus bas en 16 semaines (11 mars). Les ventes ont dominé l’activité sur le marché affaibli par le vote britannique. La Bourse égyptienne était fermée jeudi à l’occasion de la Révolution du 30 juin.

Au Rwanda, la banque centrale a décidé de maintenir son taux « repo » à 6,5% à l’issue de la réunion du Comité en charge de la politique monétaire. Le Comité a justifié sa décision en citant un secteur financier liquide, en croissance, et qui est suffisamment capitalisé pour faire face aux chocs éventuels. Le RSE ASI est resté stable (-0,02%).

En Ouganda, le shilling (UGX) a souffert de la volatilité du dollar suite au vote pour le « Brexit ». L’UGX s’est déprécié de 3.350 shillings par dollar à plus de 3.400 en seulement deux jours. L’USE ASI a perdu 1,90%.

")