")

Cette semaine, l’inaction des banques centrales américaine et japonaise ont pesé sur les indices boursiers mondiaux ainsi que sur le dollar US. En effet, la Fed a décidé de ne pas relever ses taux à cause d’une croissance américaine plus faible qu’attendue. Dans un monde « globalisé », ce genre de commentaire prudent de la Fed a de par le passé été positif pour les devises africaines.

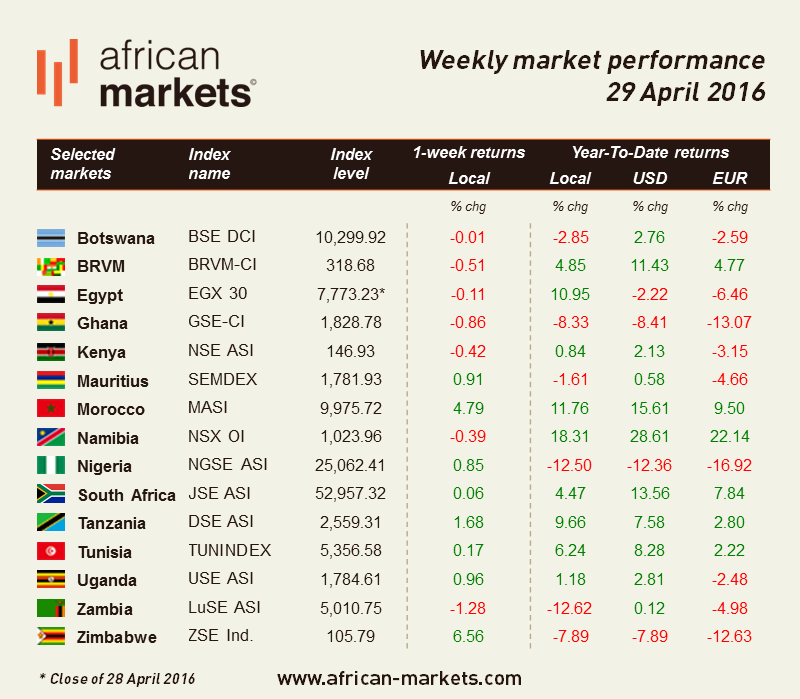

En Afrique, les bourses ayant le mieux performé cette semaine sont celles d’Harare (Zimbabwe) et de Casablanca (Maroc). Le ZSE Ind., l’indice principal de la bourse du Zimbabwe, a bondi de 6.56%. C’est surprenant vu la crise bancaire à laquelle le pays fait face, avec de nombreuses banques zimbabwéennes régulièrement à court de liquidités. Cela a mené certaines banques à restreindre les retraits d’argent à 200 dollars par jour, voire à simplement débrancher leurs distributeurs de billets. Par ailleurs, la banque centrale zimbabwéenne (Reserve Bank of Zimbabwe) a implémenté des mesures de contrôle des flux sortants de capitaux.

Les actions marocaines ont quant à elles profité des gains dans les secteurs de la construction, de l’énergie (pétrole et gaz) et des assurances. Sur l’ensemble de la semaine le MASI a gagné 4.79%.

En Afrique du Sud, le rand a continué sur sa lancée pour atteindre 14.2233 R/$, le niveau qu’il avait en novembre 2015. La faiblesse du dollar a contrecarré les effets des chiffres décevants de l’inflation ainsi que des ennuis judiciaires du Président Zuma. Les actions n’ont néanmoins pas résisté à la tendance générale des marchés internationaux. Le JSE ASI est resté stable à 0.06%.

L’EGX30 a terminé la semaine légèrement dans le rouge (-0.11%). La principale news des marchés est la décision attendue de la banque centrale de maintenir ses taux directeurs inchangés. Les taux de dépôt (overnight deposit rate) et prêt marginal (overnight lending rate) sont donc restés à 10.75% et 11.75% respectivement, leur niveau décidé en mars lors de la précédente relève des taux.

")