")

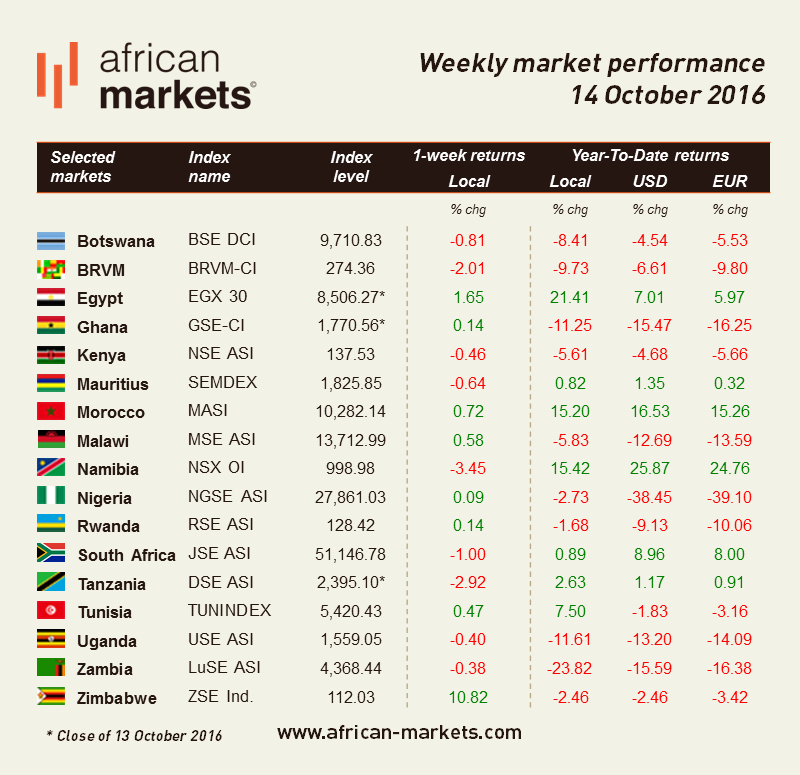

L’indice principal de la bourse de Zimbabwe, le ZSE Ind., affiche la meilleure performance de la semaine, gagnant 10,82% grâce à la forte demande pour les principales capitalisations de la bourse de Harare. Par ailleurs, Dr. Mlambo, le gouverneur-adjoint de la banque centrale zimbabwéenne, a déclaré que le pays ne rejoindrait pas l’union monétaire sud-africaine malgré le souhait du monde des affaires pour améliorer la compétitivité des entreprises zimbabwéennes. Mlambo cite notamment les propres problèmes de la monnaie sud-africaine et le fait que le Zimbabwe ne possède pas sa propre devise. Il a cependant reconnu que le dollar américain n’était pas optimal à cause des problèmes de liquidité. L’appréciation du dollar face aux devises régionales a affecté la compétitivité des biens zimbabwéens dans la sous-région avec des conséquences néfastes pour l’industrie locale.

Au Nigéria, le Ministre du Budget et du Plan a annoncé son projet d’augmenter l’emprunt en devises étrangères l’année prochaine dans le but de réduire les coûts de financement grâce aux taux d’intérêts plus faibles sur la dette étrangère. Les documents préliminaires du budget indiquent que le Nigéria devrait augmenter son budget de 12,6% pour atteindre 6 870 milliards de naira ($22 milliards) en 2017 pour relancer la croissance après une année 2016 difficile. Le niveau d’endettement du pays est de 13,2% du PIB ce qui est le niveau le plus faible des pays d’Afrique sub-saharienne. Cependant, les coûts de financement sont au-delà de 35% des revenus repris dans le budget national. Le Nigéria souhaite lever 4,5 milliards de dollars de dette d’ici 2018, en comptant l’Eurobond d’1 milliards de dollars de cette année. L’argent levé sera principalement investi dans des projets d’infrastructure. En parallèle, notons que le secteur bancaire nigérian reste sous pression à cause de la dévalorisation du naira, l’augmentation des crédits douteux et la contraction de l’économie. Selon Moody’s, les crédits douteux devraient croitre de plus de 12% au cours des 12 prochains mois. L’agence de notation pense que les banques Guaranty Trust Bank, qui a montré la plus grande résilience, Zenith Bank, Access Bank et United Bank for Africa sont toutes en mesure d’absorber les pertes dans un scénario de stress sévère. Le NGSE ASI est resté relativement stable, gagnant 0,09%.

A Johannesburg, le JSE ASI a perdu 1% sur l’ensemble de la semaine. S&P a déclaré au cours de la semaine que l’Afrique du Sud allait devoir respecter ses objectifs fiscaux fixés dans le budget si le pays souhaite conserver sa note « investment grade ». Cette déclaration suit celle de l’ancien Ministre des Finances Trevor Manuel qui juge probable la baisse de la note du pays. La décision de l’agence de notation est attendue pour le 2 décembre. Tout ceci intervient alors que l’Afrique du Sud connait des tensions politiques notamment après que des procureurs aient décidé de poursuivre l’actuel Ministre des Finances, Pravin Gordhan, pour fraude dans l’accord de la mise en retraite anticipée d’un ancien collègue avant de le réengager quelques temps après. Les risques d’abaissement de la note sud-africaine sont présents depuis environ un an et certains estiment qu’ils sont déjà incorporés dans les cours. Suite à cette actualité mouvementée, les Big Four sud-africains (Standard Bank, Barclays Africa, FirstRand Ltd et Nedbank Group) ont perdu 3,6%.

Au Caire, le EGX30 a gagné 1,65%, se redressant en fin de semaine grâce au regain d’espoir lié à l’aide potentielle de l’Arabie Saoudite pour atteindre les conditions demandées par le FMI pour l’octroi des 12 milliards de dollars de prêts pour soutenir l’économie égyptienne. En effet, la presse a rapporté mercredi dernier que la banque centrale du pays avait reçu un dépôt de 2 milliards de dollars du royaume saoudien. Ce dépôt rapproche l’Egypte de la condition imposée par le FMI de sécuriser 5 à 6 milliards de dollars de financement supplémentaire pour obtenir l’accord final au programme de financement arrangé en aout dernier. Les perspectives d’une dévaluation prochaine a fait chuter la livre égyptienne à près de 16 livres le dollar sur le marché noir.

En Tanzanie, la presse a fait état d’un don chinois de 97 milliards de shillings ($45 millions) au gouvernement tanzanien pour soutenir l’éducation, les infrastructures portuaires, la santé et la sécurité aérienne. La Chine a donné son accord de principe au soutien du plan d’industrialisation de la Tanzanie présenté dans le « Second Five Year Development Plan » qui court jusqu’en 2021. Le DSE ASI a perdu 2,62% cette semaine.

")