")

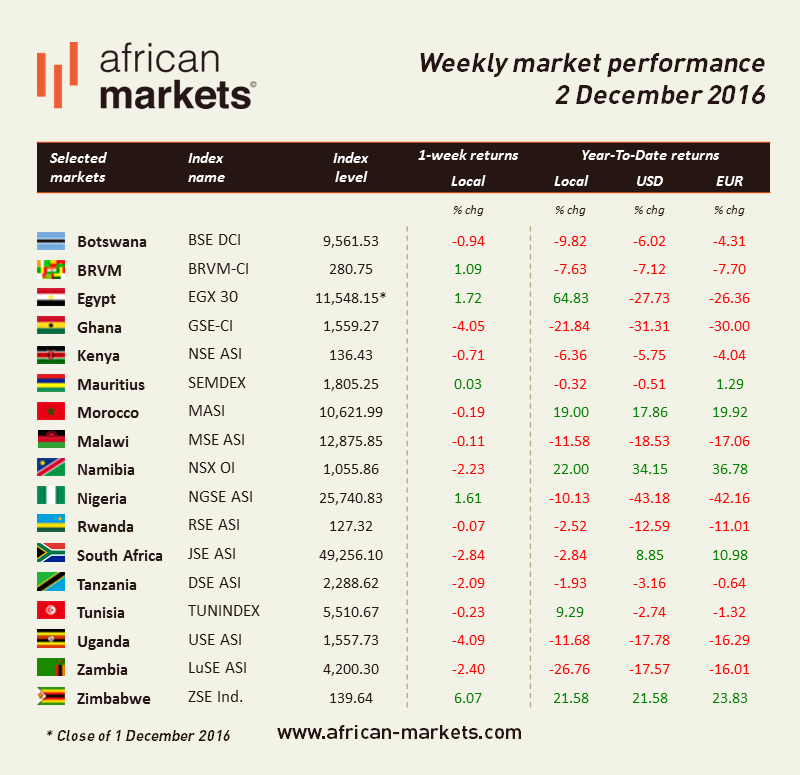

La plupart des marchés africains ont terminé cette dernière semaine de novembre dans le rouge. Seuls cinq marchés ont avancé sur l’ensemble de la semaine.

A Johannesburg, la nouvelle est enfin tombée : l’agence de notation S&P a confirmé la note du pays à un niveau au-dessus de « junk » et abaissé les perspectives à négatives. S&P a abaissé la note en devise locale à BBB. L’indice principal de la bourse de Johannesburg a été volatile au cours de la dernière année en ligne avec les tensions politiques qu’a connu le pays. Ce qu’on pourrait considérer comme la dernière chance laissée par l’agence de notation devrait encourager la mise en place de réformes structurelles qui stimuleront la croissance économique, en berne par rapport au niveau de 2009. La déclaration de S&P est un soulagement signalant que nous avons peut-être atteint le creux de la courbe. Le JSE ASI perd 2,84%.

Comme plusieurs de ses semblables auparavant, le Kenya planifierait de faire appel aux marchés internationaux en 2017 pour lever $1,5 milliards en vue de financer son déficit budgétaire. Cela pourrait se faire sous la forme d’une émission obligataire, d’un prêt commercial ou d’un mix des deux. Le Trésor Public avait déjà annoncé mi-novembre que le pays lèverait l’équivalent de $1,5 milliards en prêts commerciaux. Toujours dans l’actualité kenyane, l’inflation a atteint le niveau le plus haut de ces 9 derniers mois (6,68%) suite à une hausse des prix des denrées alimentaires et du carburant. Le NSE ASI perd 0,71%.

A Lagos, le NGSE ASI a gagné 1,61%. Le gouvernement nigérian a approuvé la nouvelle proposition de budget du Président Buhari (N 7300 milliards). Cette proposition représente une augmentation de 20% par rapport au budget de 2016. Buhari doit présenter les détails du budget au Sénat et à la Chambre des Représentants cette semaine. Les délibérations et l’obtention d’un accord pourraient prendre plusieurs mois. Ceci intervient au moment où les pays membres de l’OPEP sont arrivés à un accord sur la réduction de la production. Cette décision pourrait donner une bouffée d’oxygène au budget ainsi qu’à l’économie du pays.

Au Caire, l’EGX30 a terminé la semaine dans le vert, gagnant 1,72%. Le poids lourd de l’indice, CIB, a gagné 2,9% après l’annonce que la banque pourrait vendre 70-80% de son bras d’investissement (CI Capital) à un groupe d’investisseurs.

La Banque centrale du Zimbabwe a lancé une nouvelle devise nationale pour endiguer les sorties de dollars américains, et réduire la pénurie. La valeur des notes de créances (« Bond notes ») est fixée au dollar US et elles sont couvertes par une facilité de crédit de $200 millions émise par l’Afreximbank. L’économie du pays a souffert d’une sévère sécheresse et d’un fort taux de chômage couplés à une baisse des cours de matières premières. A cela s’ajoute le risque d’hyperinflation. Néanmoins, le marché semble avoir positivement accueilli la nouvelle. Le ZSE Ind gagne 6,07%.

")