")

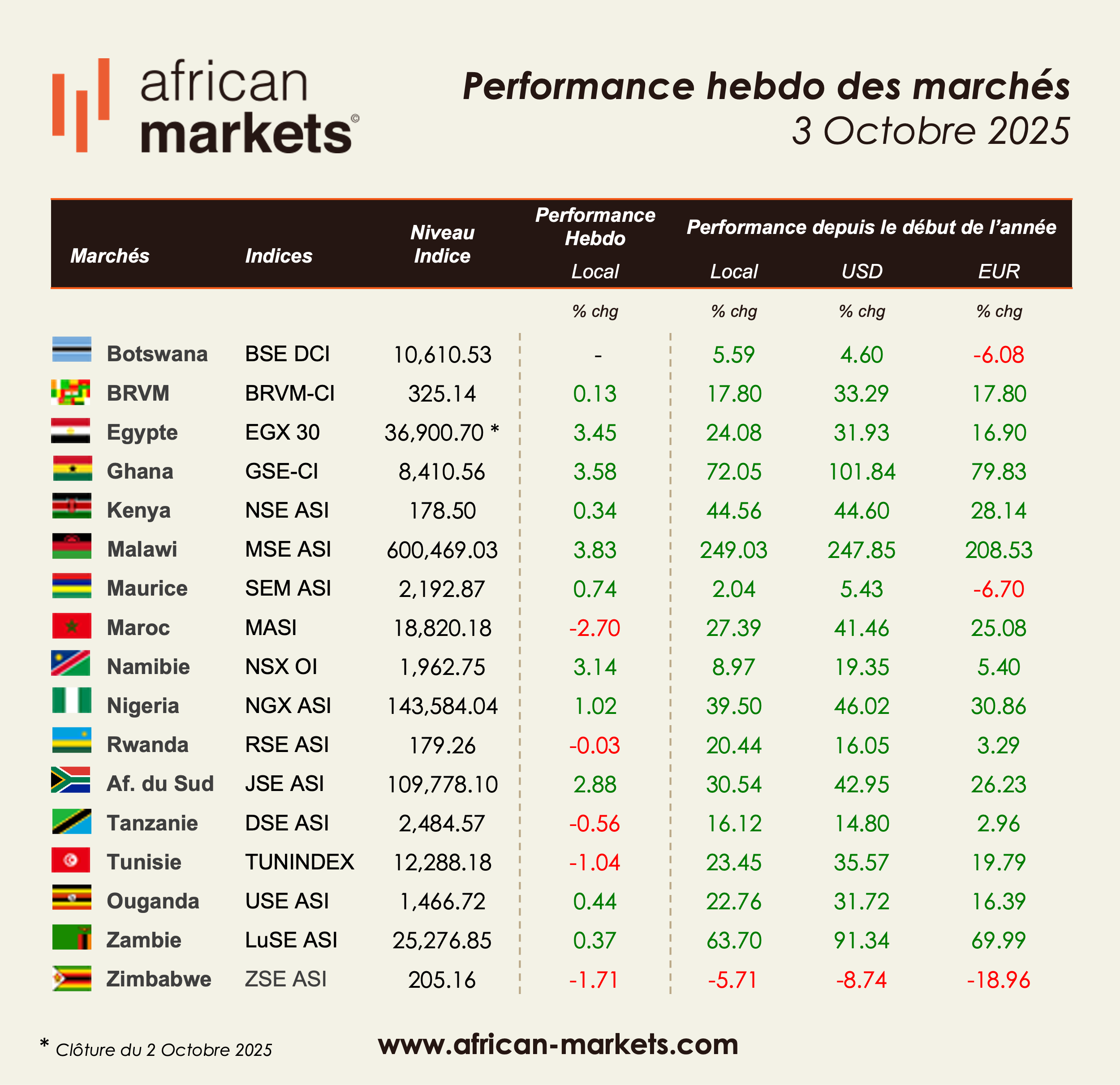

Les marchés actions africains ont de nouveau progressé cette semaine, la plupart des places régionales clôturant en hausse dans un contexte de flux étrangers soutenus et de signaux macroéconomiques stables. La dynamique a été largement répartie, portée par de fortes performances au Malawi, en Namibie et en Afrique du Sud, ainsi que par des reprises régulières au Nigeria et au Kenya, tandis que le Maroc et le Zimbabwe ont enregistré de modestes replis après leurs récents rallyes. Le sentiment général reste prudemment optimiste, traduisant une phase de consolidation plutôt qu’un retournement.

🔔 Toute l’actualité boursière Africaine en direct sur notre chaîne WhatsApp.

Le marché égyptien a poursuivi sa reprise cette semaine, soutenu par la réduction de 100 points de base du taux directeur par la Banque centrale d’Égypte, alors que la croissance du PIB a atteint 5% au quatrième trimestre de l’exercice 2024/25. L’indice EGX30 a gagné +3,45%, portant sa performance annuelle à +24,1% en monnaie locale. Les financières et les industrielles ont mené la hausse, notamment Cairo Educational Services (+42,7%), Mansoura Poultry (+35,6%) et Edita Food Industries (+20,7%). À l’inverse, El Dawlia Fertilizers (-42,1%) et Egypt Free Shops (-11,7%) ont pesé sur la tendance.

Au Ghana, le sentiment s’est encore amélioré alors que l’inflation est tombée sous les 10% pour la première fois depuis 2021, stimulant la demande pour les valeurs financières. L’indice GSE-CI a progressé de +3,58%, portant son gain annuel à +72,1% en monnaie locale (+101,8% en USD). Les banques ont dominé les échanges avec Ecobank Ghana (+20,0%), CalBank (+9,5%) et GCB Bank (+6,9%), tandis que MTN Ghana a ajouté +3,9%.

La Bourse du Malawi continue d’afficher une performance exceptionnelle, en hausse de +3,83% cette semaine et de +249,0% depuis le début de l’année. La progression a été soutenue par National Investment Trust (+16,0%), National Bank of Malawi (+14,8%) et FMB Capital (+8,9%), tandis que Telekom Networks Malawi (-5,3%) a subi quelques prises de bénéfices.

Au Nigéria, l’indice NGX ASI a gagné +1,02%, prolongeant sa hausse annuelle à +39,5% (+46,0% en USD). Le ton est resté constructif, porté par le regain d’activité dans les secteurs bancaire et télécom, MTN Nigeria confirmant son statut de première capitalisation.

En Afrique du Sud, l’indice JSE ASI a progressé de +2,88%, soutenu par les financières et les valeurs liées aux ressources. Le sentiment a été renforcé par la montée sur le Main Board du JSE de Cilo Cybin, société sud-africaine de cannabis médical, auparavant cotée sur l’AltX — une étape symbolique de la diversification sectorielle du marché.

BRVM (Afrique de l’Ouest): L’indice composite BRVM-CI a légèrement avancé de +0,13%, poursuivant sa progression annuelle de +17,8%. L’activité a été soutenue par des catalyseurs corporates et des thématiques d’infrastructures. Parmi les meilleures performances : Filtisac (+42,8%), Bernabé CI (+24,8%) et Tractafric Motors (+16,4%). Sur le plan des politiques publiques, la Côte d’Ivoire a octroyé 11 nouveaux permis miniers pour l’or, le cobalt et le cuivre, tandis qu’au Sénégal, SENELEC a levé 120 milliards XOF via des obligations vertes et durables.

Au Maroc, l’indice MASI a reculé de -2,70% après plusieurs semaines de hausse. Le marché a digéré l’annonce du rachat par CMGP Group de 92,5% de la Compagnie de Produits Chimiques du Maroc (pour 1 milliard MAD). Malgré cette opération structurante, les prises de bénéfices ont dominé, affectant Balima (-21,8%), Maroc Leasing (-12,3%) et Lesieur Cristal (-9,5%), tandis que Auto Nejma (+33,7%) s’est distinguée à la hausse.

Au Kenya, l’indice NSE ASI a progressé de +0,34%, soutenu par le lancement cette semaine du "NSE Banking Sector Index" suivant 11 banques cotées. Parmi les plus fortes hausses figurent Williamson Tea (+31,2%), Car & General (+28,5%) et Kenya Power (+11,1%), tandis que Unga Group (-5,6%) et Nation Media (-4,0%) ont reculé.

Au Zimbabwe, l’indice ZSE ASI a reculé de -1,71%, portant sa performance annuelle à -5,7% en monnaie locale, bien que le moral des investisseurs ait été soutenu par la prévision du FMI d’une croissance de 6% en 2025. Parmi les gagnants : Willdale (+84,4%), Turnall (+32,2%) et BAT Zimbabwe (+24,7%). Les pertes les plus marquées concernent Hippo Valley (-27,8%), Nampak (-27,7%) et Seed Co (-25,5%). Sur le VFEX, African Sun (+31,8%) et Seed Co International (+13,6%) ont progressé, tandis que Axia (-22,2%) et Padenga (-10,7%) ont reculé. OK Zimbabwe a par ailleurs annoncé la vente d’actifs immobiliers pour 10,5 millions USD afin d’accélérer son redressement.